-

网站首页

-

关于我们

-

新闻中心

粮油储备

党群建设

联系我们

网站地图

定了这6种“普通发票”也能抵扣进项税!2023发票新规公布!

2024-01-10 粮食要闻普票也能抵扣进项税?专票能不能按票面抵扣?进项税能不能抵扣,怎么抵扣的问题,今天小编一次性说清楚!

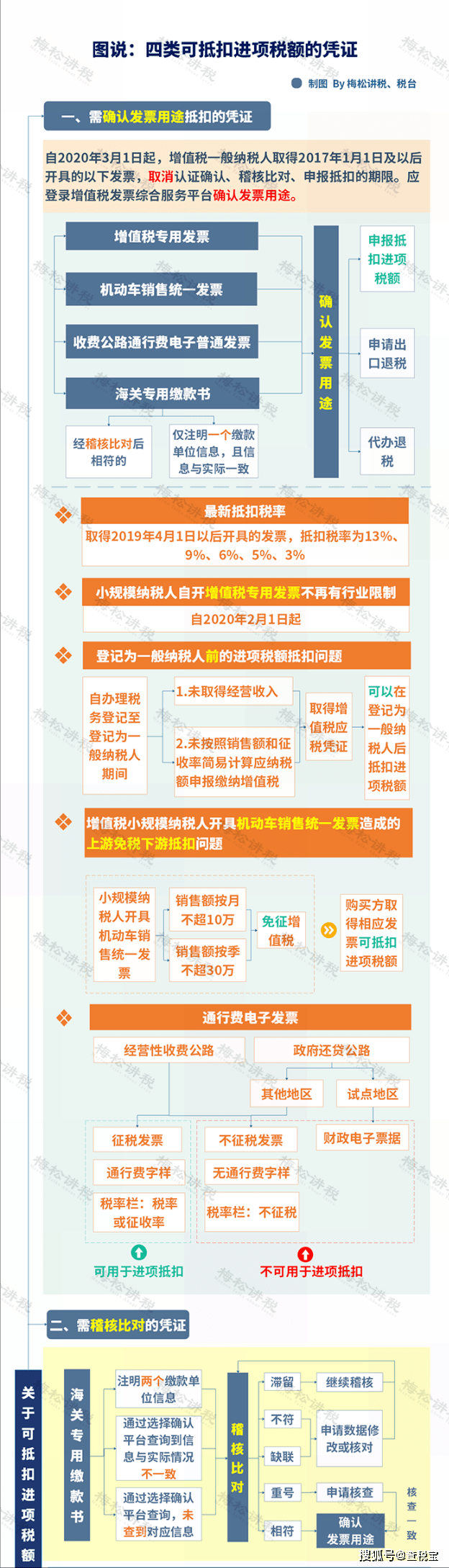

从销售方取得的税控机动车销售统一发票上注明的增值税额,准予从销项税额中抵扣。

注意:销售机动车开具蓝字发票后,该车辆的车辆电子信息将自动流转并归属受票方,因此销售方对同一辆车不能同时开具多张蓝字发票。

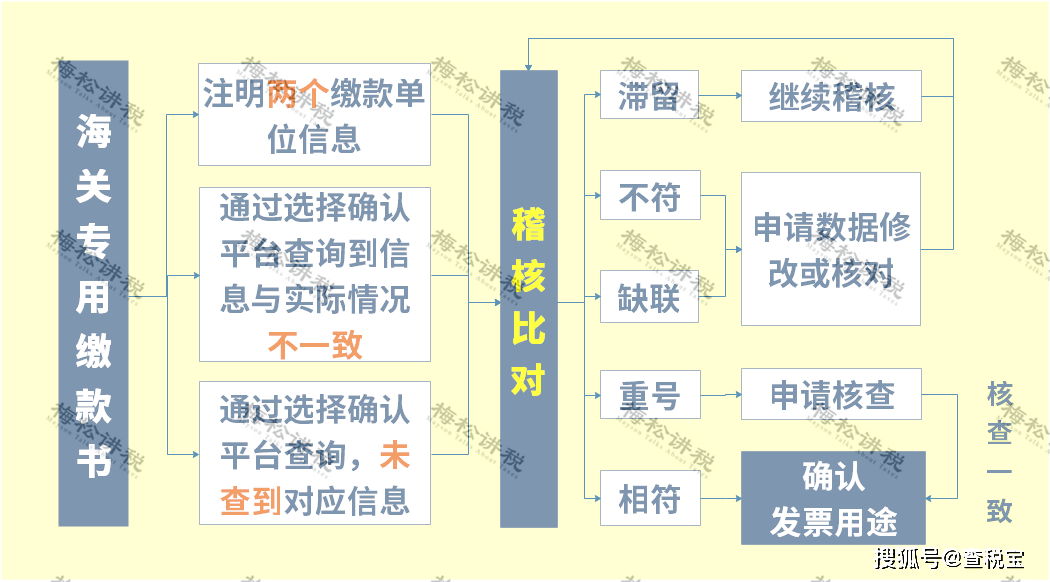

从海关取得的海关进口增值税专用缴款书上注明的增值税额,准予从销项税额中抵扣。

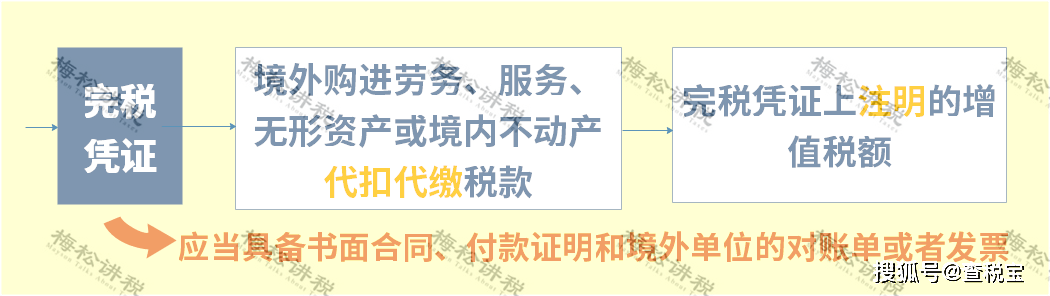

从境外单位或个人购进服务、非货币性资产或者不动产,自税务机关或者扣缴义务人取得的解缴税款的完税凭证上注明的增值税额。

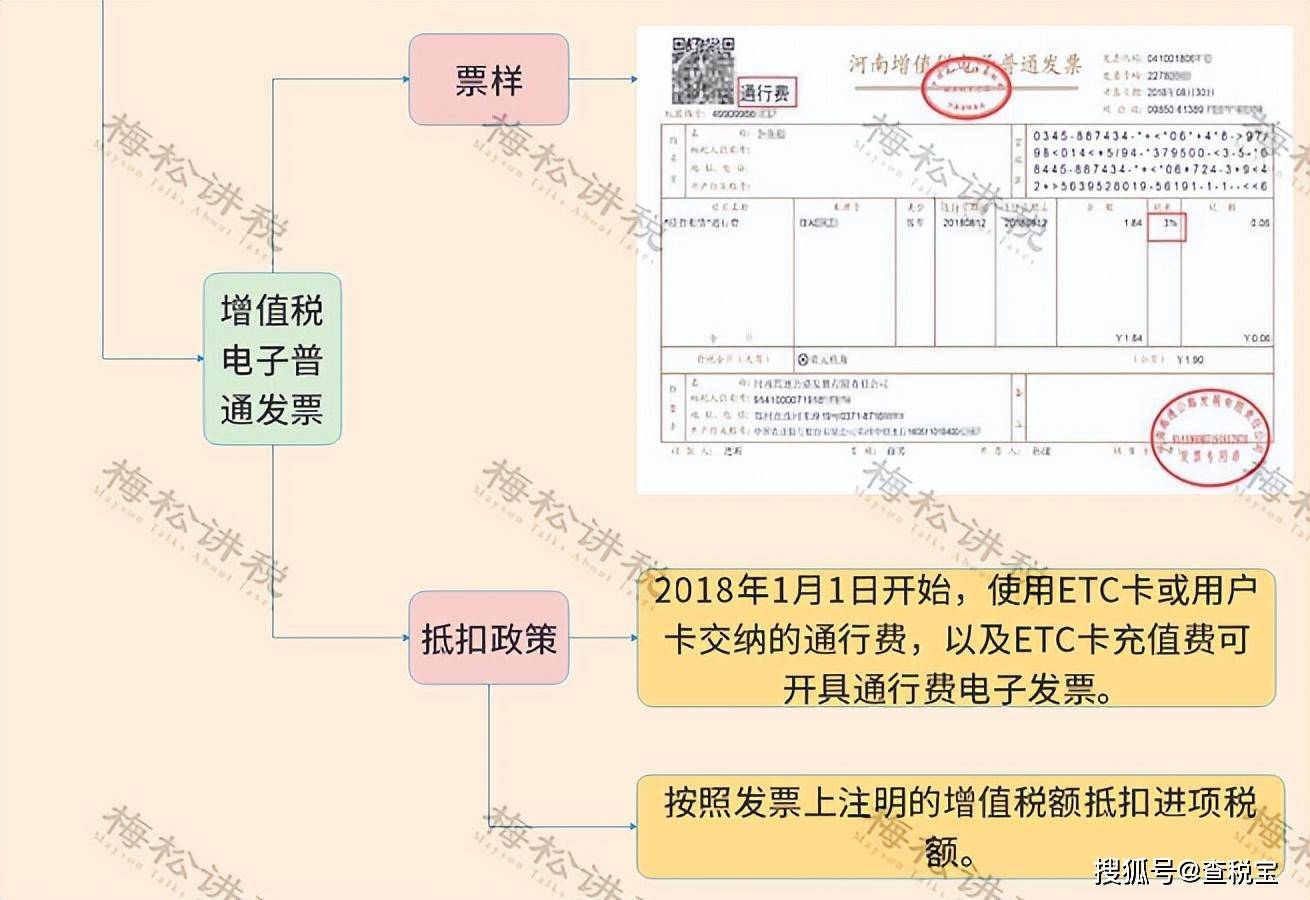

指的是征税发票,左上角显示“通行费”字样,且税率栏次显示适用税率或征收率。

注意:如果左上角无“通行费”字样,且税率栏次显示不征税,则此类通行费发票不允许抵扣。

根据国家税务总局公告2019年第31号、财政部税务总局 海关总署公告2019年第39号

2)报销人员:与本单位签订了劳动合同的员工或本单位作为公司接受的劳务派遣人员;为非雇员人员报销的不允许抵扣。

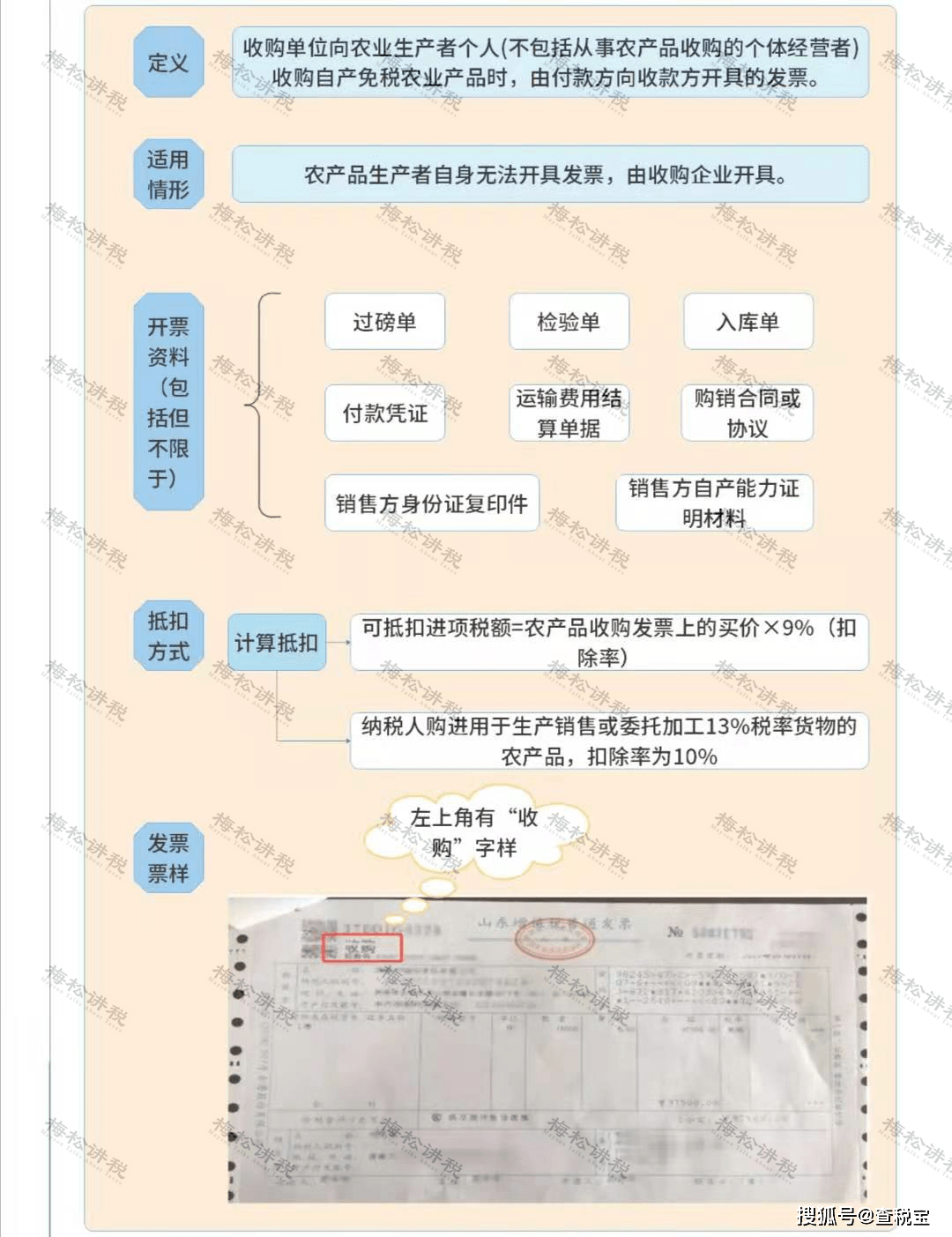

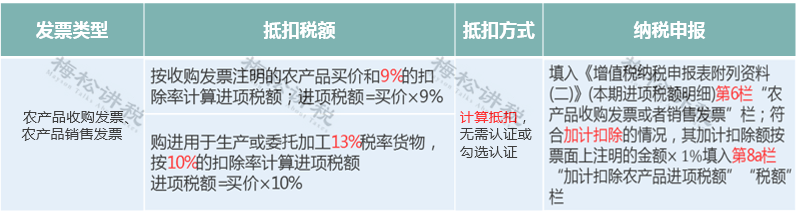

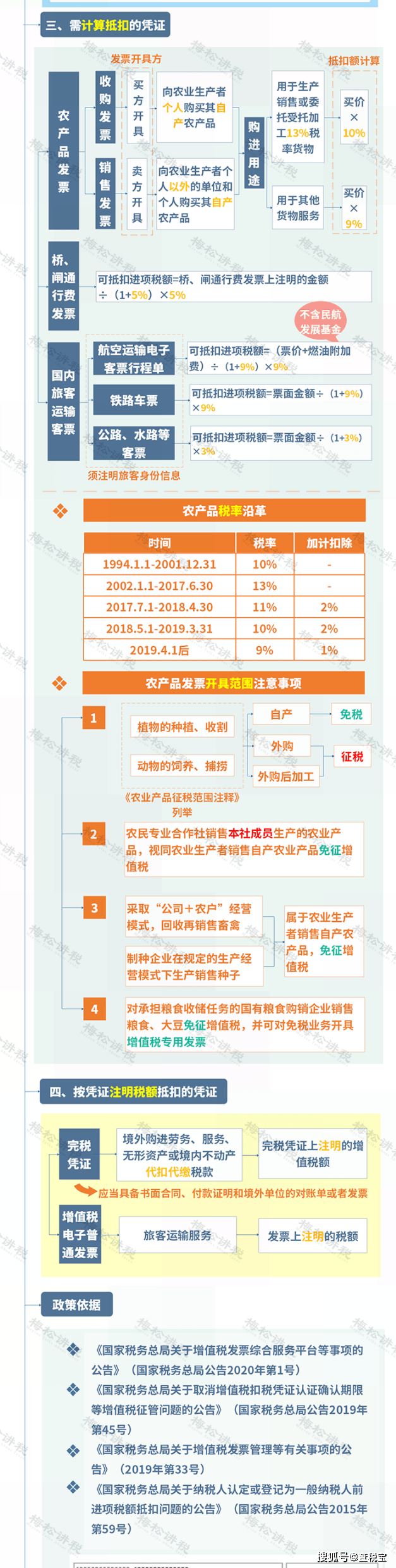

农产品收购发票是指收购单位向农业生产者个人(不包括从事农产品收购的个体经营者)收购自产免税农业产品,由收购方向农业生产者开具的发票。发票左上角会打上“收购”两个字。

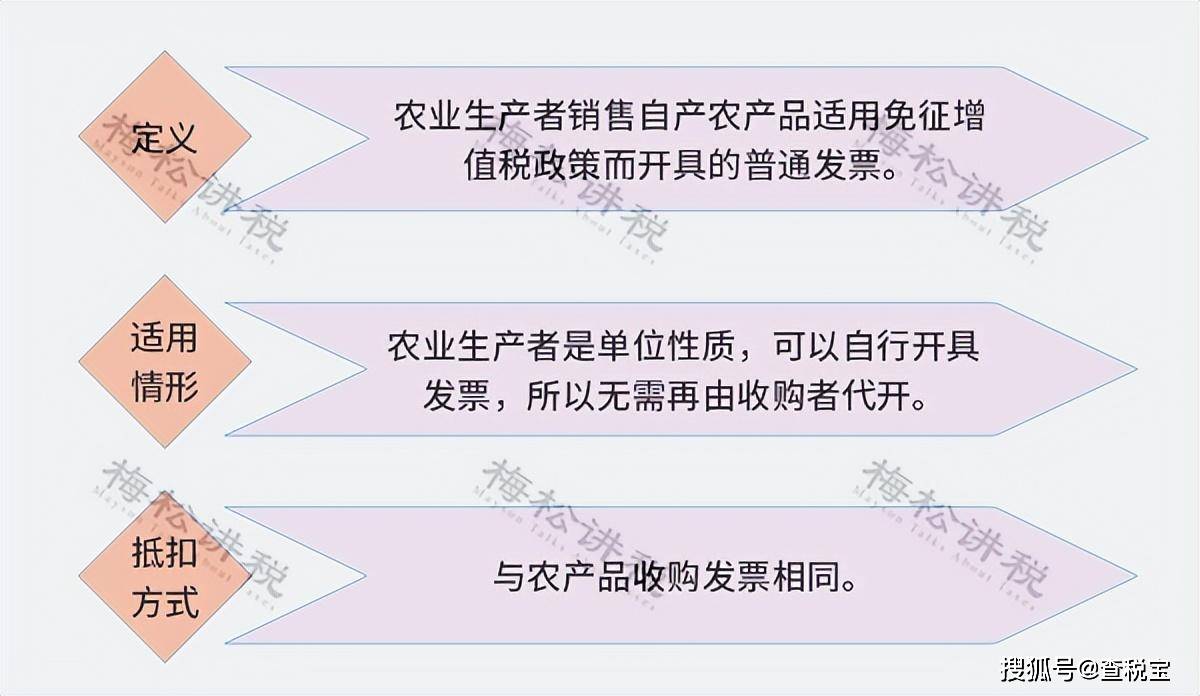

农产品销售发票是指农业生产者销售自产农产品适用免征增值税政策而开具的普通发票。

注意:纳税人在开具时税率应当选择“免税”,而不是“0%”,虽然免税和零税率都不征增值税,但两者的意义不同,纳税人要注意两者的区别。

甲公司的财务专员从小规模纳税人手里购买了农产品,收到的专用发票上注明的金额是10万,税额是0.3万元,财务专员按照发票上注明的税额进行了进项税申报抵扣。

自小规模纳税人处购买农产品取得专用发票的,不按照票面税额抵扣,而是以专用发票上注明的金额和9%的扣除率计算进项税额。

可抵扣进项税=10×9%=0.9万,计入货物成本10.3-0.9=9.4万。待领用时,若用来生产或委托加工13%税率货物的农产品,再进行加计抵扣。

1、《财政部 税务总局关于简并增值税税率有关政策的通知》(财税〔2017〕37号)第二条:

(一)除本条第(二)项规定外,纳税人购进农产品,取得一般纳税人开具的增值税专用发票或海关进口增值税专用缴款书的,以增值税专用发票或海关进口增值税专用缴款书上注明的增值税额为进项税额;从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和11%的扣除率计算进项税额;取得(开具)农产品销售发票或收购发票的,以农产品销售发票或收购发票上注明的农产品买价和11%的扣除率计算进项税额。

2、《财政部 税务总局关于调整增值税税率的通知》(财税〔2018〕32号)第二条:

3、《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第二条:

纳税人购进农产品,原适用10%扣除率的,扣除率调整为9%。纳税人购进用来生产或委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额。

甲公司财务专员收到了一张税控设备技术维护费的专用发票,按照票面税额进行了申报抵扣。

取得的专用发票认证抵扣后,应在当期进项税转出。技术维护费应该先全额计入“管理费用”,有应纳税额的全额抵减,不足抵减的可结转下期继续抵减。

《财政部 国家税务总局关于增值税税控系统专用设备和技术维护费用抵减增值税税额有关政策的通知》(财税〔2012〕15号)第二条、第三条:

二、增值税纳税人2011年12月1日以后缴纳的技术维护费(不含补缴的2011年11月30日以前的技术维护费),可凭技术维护服务单位开具的技术维护费发票,在增值税应纳税额中全额抵减,不足抵减的可结转下期继续抵减。技术维护费按照价格主管部门核定的标准执行。

三、增值税一般纳税人支付的二项费用在增值税应纳税额中全额抵减的,其增值税专用发票不作为增值税抵扣凭证,其进项税额不得从销项税额中抵扣。

来源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人返回搜狐,查看更加多