-

网站首页

-

关于我们

-

新闻中心

粮油储备

党群建设

联系我们

网站地图

【棉花周报】储备棉抛售于下周开启关注具体成交表现下游市场延续淡季行情短期棉价或以震荡走势为主

2024-03-14 粮食要闻原标题:【棉花周报】储备棉抛售于下周开启,关注具体成交表现下游市场延续淡季行情,短期棉价或以震荡走势为主

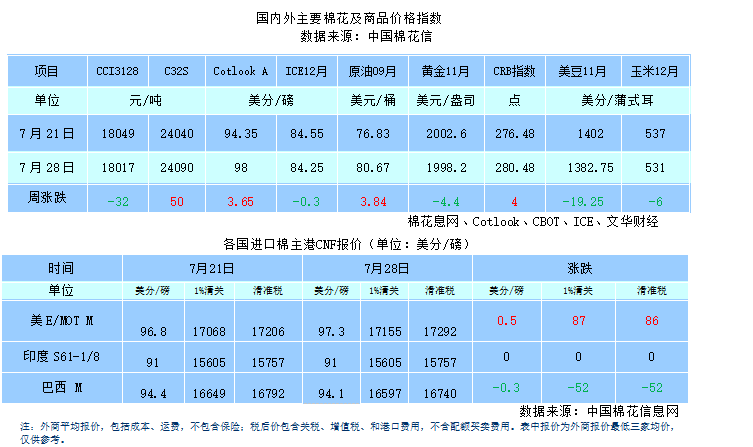

截至7月28日CRB大宗商品的价值指数重心进一步上移,7月28日收盘报280.48较7月21日累计上涨4,涨幅为1.4%。分具体品种看,避险品种黄金报1998.2美元/盎司,较7月21日下跌4.4美元/盎司。原油报80.67美元/桶,较7月21日上涨3.84美元/桶。农产品板块集体下跌,美豆较7月21日下跌1382.75美分/蒲式耳,美玉米较7月21日下跌6美分/蒲式耳,ICE期棉主力12合约报84.25美分/磅,较7月21日下跌0.3美分/磅。7月28日主流外棉资源较7月21日价格涨跌互现。国内棉纱价格指数较7月21日小幅上涨。

本周国内棉花现货价格整体维持震荡走势,现货交投氛围整体持稳。本周发布了储备棉抛售的时间及细则,部分纺企等待抛储,较多纺企点价挂单仍在CF09合约16800及以下,少部分刚需盘中成交。当前2022/23新疆机采3128B杂3.5内主流基差多在CF09+800及以上,同品质内地库基差部分同价,部分在CF09+1000及以上。目前下游市场备货意愿相对不足。

本周棉纱市场整体交投较上周变化不大,但区域之间周内存在分化。广东、浙江等地,较前期变化不大,价格持稳为主,南通等家纺市场本周棉纱走货好转,价格出现小幅上涨。本周纯棉纱市场整体行情依旧偏淡,库存处于持续累库中,纺企利润依旧处于亏损状态,部分棉花库存较低的减停产情况仍有增加,开机率仍在下滑中。

截至7月28日当周郑棉主力01合约收盘报17165元/吨,较7月21日累计上涨40元/吨,涨幅为0.23%,持仓累计减少9.4万手,至37.8万手。

7月28日,以人民币计价的外纱价格较7月21日价格集体上涨,因原材料价格上涨。

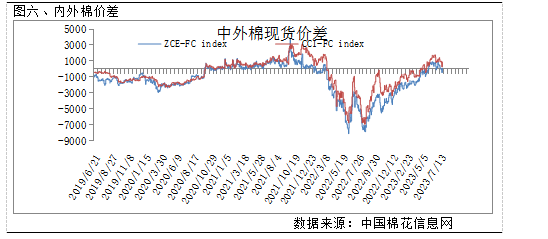

7月28日内外价差在-438元/吨,7月21日价差是-463元/吨,价差有所缩小。

7月28日,国内棉花现货价格指数CCI3128报18017元/吨;FC IndexM报96.27美分/磅,折1%关税下价格16975元/吨,折滑准税下17114元/吨。现货价格指数和滑准税下外棉价格比,价差903元/吨,7月21日为973元/吨。和1%关税下价格相比差1042元/吨。现货价格指数与滑准税下价差有所缩小。

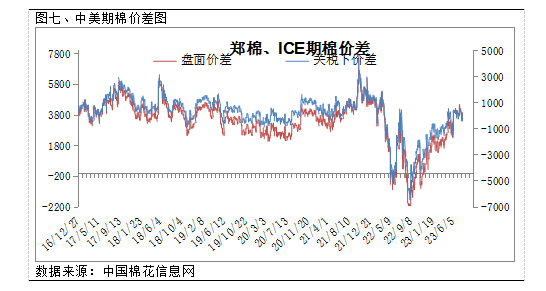

7月28日,主力合约2401收盘报17240元/吨,与FC Index M(滑准税)价差126元/吨,7月21日为89元/吨,其与1%关税下的FC Index M价差265元/吨。郑棉与滑准税下价差有所扩大。

截至7月27日,ICE主力合约12月收盘价84.36分/磅,折合盘面价13253元/吨,与郑棉2401合约价差986元/吨;以10美分的贸易升贴水算,折合人民币价格17039元/吨,与郑棉2401合约盘面价差(郑棉-ICE棉)200元/吨。

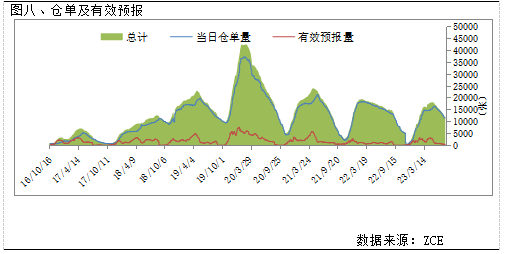

截至7月28日,郑棉注册仓单为10795张(46.4万吨),有效预报417张(17931吨),仓单及有效预报总量为48.2万吨,7月21日为51万吨。

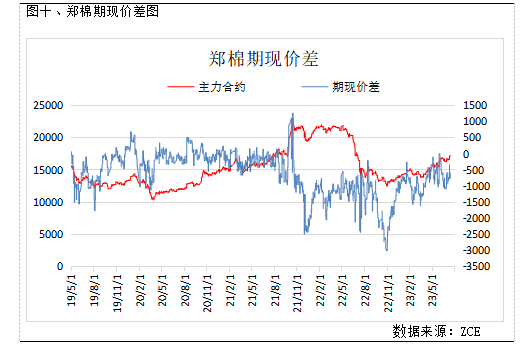

7月28日,郑棉期货价格与CCI3128B指数价差为-777元/吨,7月21日为-884元/吨,期现价差有所缩小。

宏观方面,本周四美联储将美国联邦基准利率再次上调0.25个百分点,美联储宣布加息25个基点符合预期,将联邦基金基准利率上调至5.25%-5.5%的范围,达到22年以来的顶配水平,并且鲍威尔称今年不会降息,当前美联储仍以遏制高通胀为核心任务。本周三IMF预计,全球总体通胀2023年将下降至6.8%,2024年到5.2%,但预计核心通胀的回落更加缓慢。同时将全球经济提高速度从2022年3.5%,降至2023年和2024年的3.0%。虽然最新预测值略高于4月,但今明两年的经济提高速度预测仍远低于3.8%的历史(2000年-2019年)年均水平。国内方面,中央政治局7月24日召开会议,分析研究当前经济发展形势,部署下半年经济工作。政治局会议对长期资金市场表述偏积极,在某些特定的程度上提振A股。目前国内宏观氛围有所转暖,对商品市场形成一定的支撑。

本周下游纯棉纱市场整体延续淡季行情,坯布端表现亦是如此。在淡季行情下织厂生产意愿不高,整体开机率稳中有降,目前开机水平在56.7%附近。目前常规品种出货情况不佳,织厂实际让价成交。目前织厂累库存维持累积,织厂平均库存水平在31.2天左右,部分厂家仓库存储上的压力较大。近期棉纱价格稳中偏弱,加上下游淡季行情,织厂目前采购棉纱随用随买为主,整体维持谨慎。

截至7月28日CRB大宗商品的价值指数重心进一步上移,7月28日收盘报280.48较7月21日累计上涨4,涨幅为1.4%。国内文华商品指数7月28日收盘报184.53较7月21日上涨2.9,涨幅为1.6%。7月28日,ICE期棉主力12合约报84.25美分/磅,较7月21日下跌0.3美分/磅,跌幅为0.35%。截至7月28日当周郑棉主力01合约收盘报17240元/吨,较7月21日累计下跌60元/吨,跌幅为0.35%,持仓累计增加4.4万手,至51.5万手。

近期储备棉抛售以及进口棉配额发放的政策虽然均已落地,但从郑棉当前走势来看,本周延续震荡偏强走势。按照储备棉起拍价格的计算公式,第一周的价格预计在17300元/吨附近,与当前郑棉主力期价相当,郑棉盘面价格暂存支撑。储备棉起拍价格与内外棉花价格指数关系紧密,当前国内棉花依旧存在减产以及抢收的预期,市场对后市价格的走势预期较为乐观。进口棉方面,目前美国主产棉区得州地区天气较为干旱,引发了市场对新年度棉花产量的担忧。由于本年度美国棉花实播棉价较去年大幅度地下跌近20%,因此对于新年度棉花产量向下的弹性或将更大。需持续关注后期国内及美棉天气情况。在目前的节点,下周一将真正开始同步抛售进口及国产棉,且为尚未说明结束的时间,这将在某些特定的程度上补充了市场不同用棉结构的需求,短期供应端的增量以及需求暂未看到转暖的迹象,棉价向上面临一定的压力,中短期棉花价格或将以震荡走势为主。

截至7月28日当周郑棉主力01合约收盘报17240元/吨,较7月21日累计下跌60元/吨,跌幅为0.35%,持仓累计增加4.4万手,至51.5万手。从周氏超赢技术面来看,CK指标显示多、资金流量及F2指标显示多,技术指标有所转强。

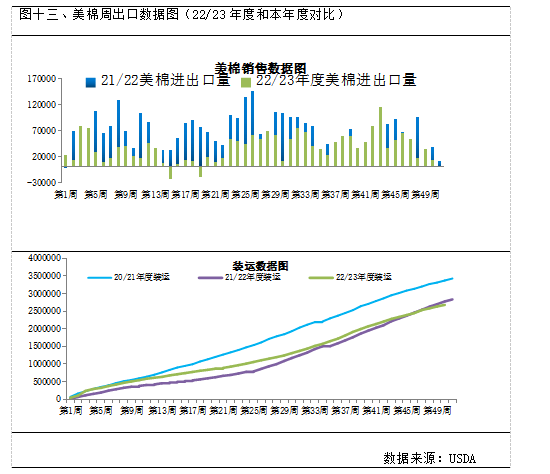

据美国农业部发布的美棉销售多个方面数据显示,截至7月20日当周,美国2022/23年度陆地棉净签约-4241吨(含签约1179吨,取消前期签约5420吨),较前一周和近四周平均显著减少。装运陆地棉44860吨,较前一周减少15%,较近四周平均减少15%。净签约本年度皮马棉68吨,较前一周减少95%;装运皮马棉476吨,较前一周减少15%。新年度陆地棉净签约18280吨,新年度皮马棉净签约998吨,本周签约量大幅下滑。

截至2023年7月20日,美国累计净签约出口2022/23年度棉花324.2万吨,达到年度预期出口量的115.42%,累计装运棉花265.1万吨,装运率81.77%。其中陆地棉签约量为316.6万吨,装运258.3万吨,装运率81.58%。皮马棉签约量为7.6万吨,装运6.8万吨,装运率89.68%。

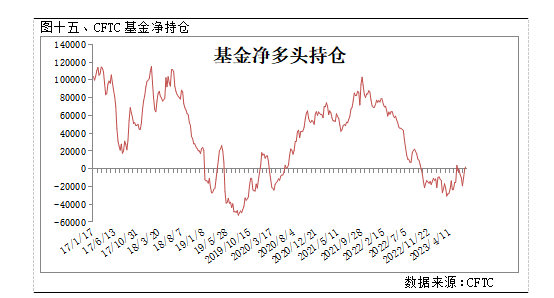

截至7月18日,CFTC持仓多个方面数据显示基金净多头头寸为2102手,此前一周的数据为-663手;基金净多头持仓较上周增加2765手。

7月28日,ICE期棉主力12合约报84.25美分/磅,较7月21日下跌0.3美分/磅,跌幅为0.35%。从技术面来看,MACD红柱放量,DIFF与DEA拟合金叉,KDJ指标拟合死叉,技术指标处于强势。

本周储备棉抛售时间、数量均已落地,短期在供应端的增量以及需求暂未看到转暖的迹象,棉价向上面临一定的压力,中短期棉花价格或将以震荡走势为主。

本分析报告由华融融达期货股份有限公司提供,仅作为所服务的特定企业与机构一般用途而准备,未经许可任何机构和个人不得以任何形式翻版、复制、发布及分发本报告的全部或部分内容给其它任何人士。如引用发布,须标注明确出处:华融融达期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。本报告引用的信息和数据均来自于公开资料及其它合法渠道,力求报告内容、引用资料和数据的客观公正。尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性,本报告所提供的信息仅供参考,不作为投资决策的依据,客户应自主做出期货交易决策,独立承担期货交易后果。返回搜狐,查看更加多